펀드가 뭔지 몰랐는데 은행에서 추천해 가입했어요~라는 이야기를 종종 듣습니다. 은행을 방문해서 적립식 펀드에 가입하는 순서는 놀랍도록!!! 유사합니다.

- 적금, 예금이 만기라 은행 방문

- 만기 금액 그대로 예금에 묻으려고 하니 은행 직원이 펀드 추천

- 예금보단 펀드가 좋다고 함

- 무슨 말인진 모르겠는데 좋아 보여서 덜컥 가입

- 집에 와서 생각해보니 원금 손실이란 말이 계속 걸림

- 은행에 다시 방문하여 해지하고 예금으로 갈아탐

대략 이런 패턴이 99%입니다. 음? 100%라 해도 과언은 아니네요.

보통 펀드에 관심도 없고 은행 예금과 적금만 하던 분들이 은행 창구 직원 권유로 적립식 펀드에 가입하는 경우가 많습니다. 그러면 자꾸 원금 손실이라는 게 떠올라 이불킥하면서 잠도 잘 안 오고 그래요.

그래서 이 포스트에선 적립식 펀드에 가입해라 말아라, 라는 글보단 펀드를 모른다면 읽어야 할 7가지를 알려드리겠습니다.

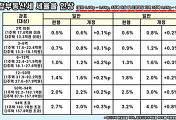

1. 어떤 상품에 가입했느냐에 따라 위험 여부가 다릅니다. 단순히 적립식 펀드 위험하나요? 라는 질문은 의미 없습니다.

2. 펀드 투자엔 6가지 위험 등급이 있습니다. 보통 은행에서 가입 권유하는 것은 6등급으로 수익률은 제일 낮지만, 원금 손실 위험도 제일 낮습니다. 저는 고수익을 원하기에 초고위험 1등급 미국 펀드에 투자하는 중이긴 합니다.

위험 등급은 아래 표에도 나와 있다시피 수익률 변동성에 따라 나뉘는 것입니다.

1등급 25%는 수익률 25%와 손실률 25%를 의미합니다.

3. 예금이냐 적립식 펀드냐? 저는 항상 이런 말을 합니다.

물가상승률이 평균 3%인데, 은행 예금으로 매년 1% 손해를 볼 것이냐, 1% 손해를 고려하고 적립식 펀드에 투자할 것이냐. 저라면 당연히 적립식 펀드입니다. 예금은 돈 버는 것이 아닙니다. 그냥 돈을 묶어두는 것이죠.

4. 은행 펀드는 가입하지 마세요. 은행도 나름대로 돈을 굴리며 수익을 내고 있는데, 은행 추천 펀드는 일반적으로 이렇습니다.

은행이 굴리는 종목에 도움이 되는 펀드. 즉, 이 펀드에 가입하면 은행이 굴리는 곳으로 돈이 흘러 들어감

은행 창구 직원들도 펀드 지식이 없기에 본사에서 내려보낸 멘트만 반복해서 읽을 뿐입니다. 가입자가 발생하면 은행 창구 직원에게 인센티브를 주니 창구 직원들이 계속 가입을 권유하는 것입니다. 저라면 은행에서 적립식 펀드 가입하지 않습니다. 증권사에서 해야죠.

5. 펀드 수수료는 정말 비쌀까요? 요즘 은행 적금, 예금 금리가 무척 낮습니다. 하지만 은행에 가입한 고객에게 적금, 예금 수수료를 따로 받진 않아요. 역설적이게도 적립식 펀드에 가입해 수수료를 내는 거나 금리 낮은 은행 적금에 가입하는 거나 비슷하다는 생각도 해보셔야 합니다.

수수료를 내고 2% 수익을 올리거나, 처음부터 2% 상품에 가입해 수수료를 안 내거나 다를 건 없지만, 펀드는 수익률이 2% 이상입니다. 물론 손실도 있겠지만, 그게 걱정이라면 1등급 채권에 가입해도 됩니다. 채권형도 2%는 훌쩍 넘는 4% 상품도 많아요. 물론 수수료 떼고도요.

6. 나의 투자 성향은 어떨까? 라는 고민을 해보지 않았다면 펀드에 가입하지 마세요. 주식도 단타를 노리는 사람이 있고 장기 투자로 수익을 노리는 사람이 있습니다. 펀드도 마찬가지로 장기 투자와 단기 투자로 나뉩니다. 만약 1년 이내 목돈을 사용할 계획이 있는데 펀드를 해본 적이 없다? 그렇다면 적립식 펀드에 가입하지 마세요.

주식 시장도 잘 모르겠고 채권이 뭔지도 모르겠다면 당연히 펀드에 가입하면 안 됩니다. 그리고 단 0.1%의 손실도 참아낼 수 없다면 역시 펀드에 가입하면 안 됩니다.

나의 투자 성향을 먼저 파악하고 적립식 펀드 상품에 관심을 두셔야 합니다. 0.1%의 손실도 참지 못하겠다면 당연히 은행 적금, 예금 2%에 만족하는 것이 본인의 정신 건강에도 좋은 겁니다. 다만, 적금, 예금은 돈을 버는 것이 아니라 묶어두는 용도라는 점은 항상 염두에 두셔야겠죠.

▶ 괜찮은 리츠 펀드도 알아보기

https://blog.naver.com/yowon009/221258128922

7. 은행에서 종종 하는 이야기 중 하나가 거치식보단 적립식, 적립식보단 거치식이라는 것입니다. 하지만 펀드를 잘 모른다면 둘 다 스킵하고 펀드 가입하지 마세요.

거치식이건 적립식이건 이게 중요한 게 아닙니다. 내가 가입하려는 상품 유형과 현재 주식 시장, 또는 세계 경제가 어떤지가 중요한 겁니다. 거기에 따라 수익률 변동이 발생하지 거치식이라 손해 보고 적립식이라 손해 보는 건 없습니다. 이건 절대 중요한 게 아닙니다.

마지막으로 하나 더 이야기해드리겠습니다.

저도 처음에 그랬고 제 권유로 증권사에 찾아가 긴~ 상담 끝에 채권형 적립식 펀드 가입한 후배도 그렇지만, 증권사라는 단어 자체가 주는 부담감이 있어요. 그래서 증권사를 간다면 무슨 사전 지식도 많아야 하고 어려운 단어 이해하지 못할 거라 주눅 드는 마음도 생겨요.

하지만, 증권사도 은행이랑 똑같습니다. 창구 직원이 있고 번호표가 있고 경비원도 있고 정수기도 있고 우리 상품 가입하라는 홍보 포스터도 있어요. 창구 직원 머리 꼭대기에 LED 전광판이 있는 것도 똑같아요. 대부분 여자라는 것도 똑같고 심지어 고객님들 앉는 의자도 똑같아요. 카드와 통장 정리하는 것도 똑같고요.

하지만 결정적 차이는 은행 창구 직원과 증권사 창구 직원의 금융 지식입니다.

은행 창구 직원은 투자 상품에 대한 지식이 많지 않지만, 증권사 창구 직원은 그걸 알아야 일을 하기에 지식이 많습니다. 보험 설계사처럼 주기적으로 시험을 봐서 자신들의 자격을 유지해야 하죠.

그러니, 만약 궁금한 게 있다면 은행보단 증권사를 찾아가 상담받는 것이 좋습니다. 아니면 인터넷에서 무료 재무 설계를 검색해 마음에 드는 곳에서 공짜로 상담받을 수도 있고요.

적립식 펀드가 위험하다 위험하지 않다, 라는 이야기는 사실 중요하지 않습니다. 내가 이 상품에 가입할 것인데 과연 수익률과 전망은 어떨까? 라는 이야기가 중요한 것이죠. 적립식 펀드라고 모두 수익을 내진 않습니다. 반대로 펀드 상품 전체가 손해를 발생하지도 않습니다.

어디까지나 상품에 따라 결과가 다른 것입니다.

그러니, 적립식 펀드가 위험할까? 라고 고민이 된다면 일단 가입하지 말고 주변의 도움을 받으세요. 증권사 창구 직원, 무료 재무 설계 등이 있습니다. 본인이 판단한 다음에 어떤 상품이 좋을까 판단해 보세요.

댓글