[헬릭스미스 주주카페] 공매도와 신약 개발

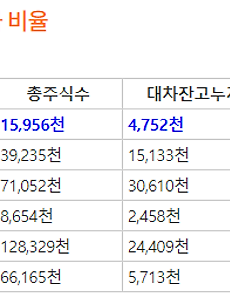

2019년 8월 현재 공매도는 신약 개발주에 집중되어 있습니다. 대차 비율은 아래 표에도 나왔다시피 신라젠은 43.1%, 헬릭스미스는 29.8%입니다. 최근 급락한 에이치엘비는 38.6%고요. 출처는 역시 헬릭스미스 주주카페입니다. 종목 총주식 수 대차잔고 누계 대차 비율 헬릭스미스 15,956천 4,752천 29.8% 에이치엘비 39,235천 15,133천 38.6% 신라젠 71,052천 30,610천 43.1% 메지온 8,654천 2,458천 28.4% 셀트리온 128,329천 24,409천 19.0% 삼성바이오 66,165천 5,713천 8.6% 바이오 신약 개발하는 기업들을 통해 공매도 세력은 얼마나 벌었을까요? 공매도의 순기능 운운하는 금융위의 발언은 실망 그 자체입니다. 헬릭스미스 주주카페에 ..

2019. 8. 9.

[헬릭스미스 주주카페] 공매도와 신약 개발

2019년 8월 현재 공매도는 신약 개발주에 집중되어 있습니다. 대차 비율은 아래 표에도 나왔다시피 신라젠은 43.1%, 헬릭스미스는 29.8%입니다. 최근 급락한 에이치엘비는 38.6%고요. 출처는 역시 헬릭스미스 주주카페입니다. 종목 총주식 수 대차잔고 누계 대차 비율 헬릭스미스 15,956천 4,752천 29.8% 에이치엘비 39,235천 15,133천 38.6% 신라젠 71,052천 30,610천 43.1% 메지온 8,654천 2,458천 28.4% 셀트리온 128,329천 24,409천 19.0% 삼성바이오 66,165천 5,713천 8.6% 바이오 신약 개발하는 기업들을 통해 공매도 세력은 얼마나 벌었을까요? 공매도의 순기능 운운하는 금융위의 발언은 실망 그 자체입니다. 헬릭스미스 주주카페에 ..

2019. 8. 9.